会社員や公務員が加入する「厚生年金保険」。毎月の給与明細を見て「結構引かれているな…」と感じる方も多いのではないでしょうか。

この厚生年金の保険料、FP(ファイナンシャル・プランナー)試験でも超頻出の重要テーマです。

しかし、「健康保険のルールとごっちゃになる」「育休中の免除期間の数え方がややこしい」など、受験生を悩ませるポイントが満載です。

そこで今回は、厚生年金保険料の基本システムを整理した上で、実際の試験に近い形の「4択クイズ」を用意しました!

最新の法改正情報も交えてわかりやすく解説しますので、ぜひ最後まで挑戦して知識を完璧にしてくださいね。

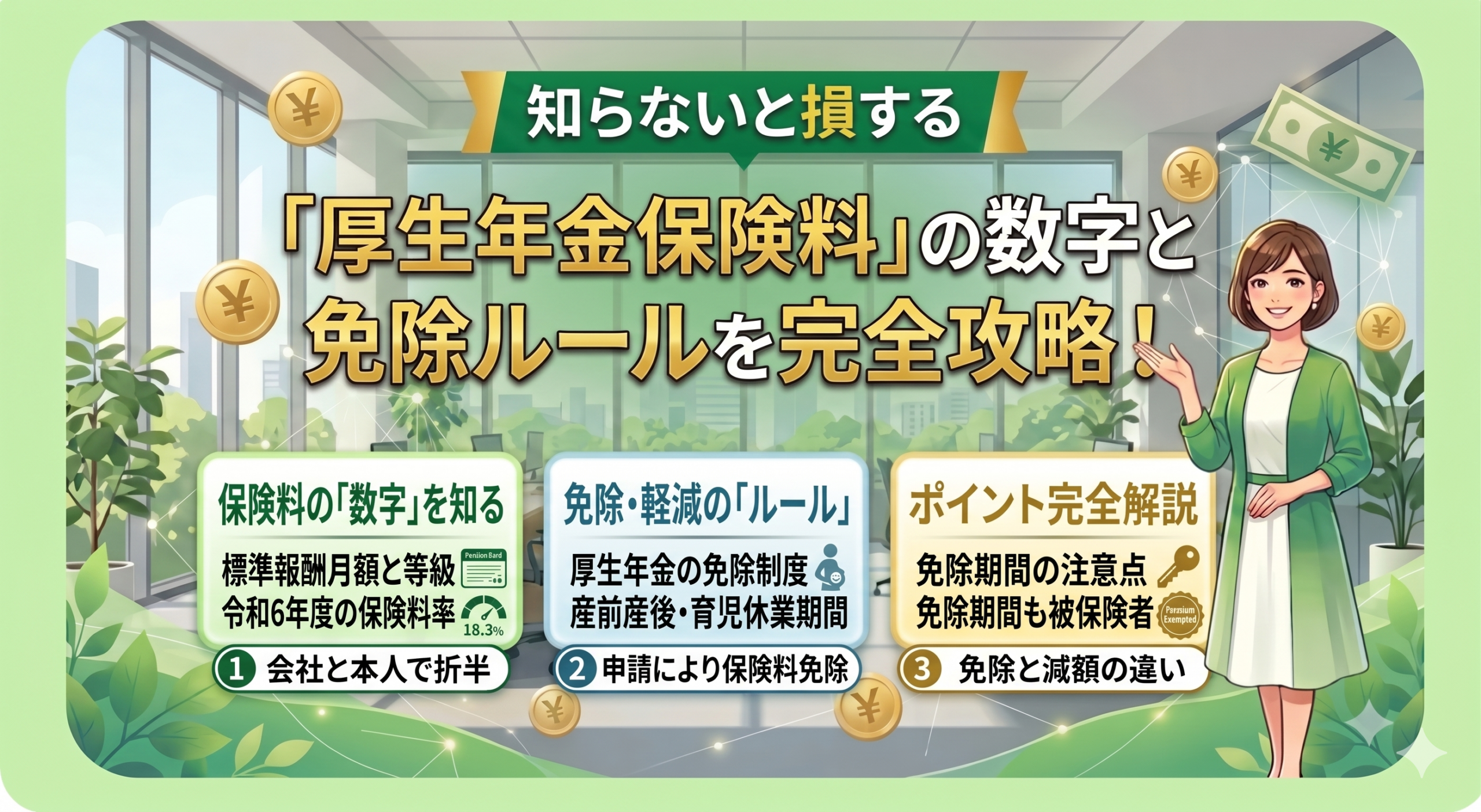

知っておきたい「厚生年金保険料」の基本ルール

まずは、保険料がどのように決まり、どんな免除制度があるのか、基本のキをおさらいしておきましょう。

① 保険料を決める「標準報酬月額」と「標準賞与額」

厚生年金の保険料は、毎月の給与をキリの良い幅で区分した「標準報酬月額」と、ボーナスから1,000円未満を切り捨てた「標準賞与額」に、共通の保険料率(18.3%)をかけて計算します。

これを会社と本人が半分ずつ(各9.15%)負担します。

ここで重要なのが「上限と下限」の数字です。

毎月の給与(標準報酬月額)

下限は1等級の8万8,000円、上限は32等級の65万円。

ボーナス(標準賞与額):

1カ月あたり150万円が上限。

② 育児休業中の強力な「保険料免除」

働く世代をサポートするため、育児休業期間中は、被保険者本人分だけでなく、会社(事業主)負担分の厚生年金保険料も両方免除になります。

しかも、免除されている期間も「保険料を支払っていたもの」として将来の年金額に反映されるという、非常に手厚い制度です。

※なお、似たような制度に「介護休業」がありますが、介護休業には保険料の免除制度はないので注意しましょう。

第2章:【実践クイズ】厚生年金保険料の正誤問題にチャレンジ!

基本を押さえたところで、実際の試験に近い問題に挑戦してみましょう。

次の4つの記述のうち、「適切なもの(正しいもの)」はどれでしょうか?

【問題】厚生年金保険の保険料に関する次の記述のうち、適切なものはどれか。

- 厚生年金保険料の標準報酬月額の加減(下限)は、第1等級「9万8,000円」である。

- 厚生年金保険料は標準報酬月額にも標準賞与額にも同率の保険料率を乗じるが、標準賞与額は1回につき「200万円」が上限となる。

- 育児・介護休業法に基づく介護休業をしている被保険者の事業主が所定の申し出をした時は、被保険者負担分の厚生年金保険料は免除されるが、事業主負担分は免除されない。

- 育児休業を理由とする厚生年金保険料免除期間は、育児休業等を開始した日の属する月から、育児休業等が終了する日の翌日の属する月の前月までである。

…決まりましたか?それでは正解と解説を見ていきましょう!

正解は「4」です!

それぞれの選択肢がなぜ×なのか、なぜ○なのかを詳しく解説します。

× 選択肢1:数字の引っかけ

厚生年金の下限は「9万8,000円」ではなく、正しくは「8万8,000円」です。

9万8,000円は健康保険の下限額なので、試験で非常によく入れ替えられるトラップです。

- 間違いの理由: 厚生年金の下限は「9万8,000円」ではなく、正しくは「8万8,000円」です。9万8,000円は健康保険の下限額なので、試験で非常によく入れ替えられるトラップです。

× 選択肢2上限額とカウント方法の誤り

厚生年金の標準賞与額の上限は、1回につき200万円ではなく、正しくは「1カ月(同一月内)あたり150万円」です。

同じ月に2回ボーナスが出た場合は、その合算額に対して150万円が上限になります。

× 選択肢3:制度の有無の勘違い

前述の通り、社会保険料の免除があるのは「育児休業」だけです。

「介護休業」には免除制度そのものが存在しません。

本人分も会社負担分も通常通り支払う必要があります。

○ 選択肢4:これが適切!

正しい理由: 育休免除の期間は、法律上の表現で「開始した日の属する月」から「終了する日の翌日の属する月の前月」までと定められており、記述の通りです。

(例) 4月20日に育休を終えた場合、翌日は4月21日(属する月は4月)。

その前月なので「3月分まで免除」(4月分からは通常通り徴収)となります。

【最新情報】知っておくべき育休免除の法改正トレンド

ブログ読者の皆さんに一歩リードしてもらうため、実務や今後の試験でも重要になる最新の改正トレンドを2つ紹介します!

① 【月額・賞与】育休免除ルールの見直し(近年の大改正)

以前は「月末の1日だけ育休を取れば、その月の保険料も賞与の保険料も丸ごと免除される」という仕組みだったため、不公平感が指摘されていました。

現在は以下のようにルールが厳格化・最適化されています。

毎月の保険料

月末に育休を取っていなくても、「同じ月内に14日以上の育休」を取得すれば、その月は免除されるようになりました(短期の男性育休等に対応)。

ボーナスの保険料

連続して「1カ月を超える育休」を取得した場合に限り、賞与分の保険料が免除されます。

② 【2026年10月スタート】国民年金の育児免除制度

これまでは会社員(厚生年金)だけの特権だった育休免除ですが、2026年(令和8年)10月より、自営業やフリーランスなどの「国民年金第1号被保険者」に対しても、育児期間中の国民年金保険料免除制度がスタートします!

子供が1歳になるまでの間、申請により保険料が免除され、しかも将来の年金額は満額分として計算されるという超重要改正です。タイムリーな話題としてぜひ覚えておきましょう。

まとめ

最後に、試験に直結する重要数字をテーブルでまとめました。

| 項目 | 厚生年金保険のルール | 引っかかりやすいポイント |

| 標準報酬月額(下限) | 8.8万円(第1等級) | 健康保険の「9.8万円」と混同注意 |

| 標準賞与額(上限) | 1カ月あたり150万円 | 「1回200万円」などは× |

| 育児休業の免除 | 本人・会社とも全額免除 | 終了日の「翌日の属する月の前月」まで |

| 介護休業の免除 | なし(全額負担) | 免除があると勘違いしやすい |

厚生年金の保険料周りは、「数字」と「健康保険との違い」、そして「育休と介護休業の違い」を整理しておけば確実に得点源にできます。

最新の法改正ニュースも頭の片隅に置きつつ、本番に向けてしっかりと復習しておきましょう!

コメント