老齢年金は、原則として65歳から受け取る制度です。

しかし、生活費の不安や退職時期の関係から、「できれば60歳以降、早めに年金を受け取りたい」と考える方も少なくありません。

このように、本来の65歳より前に年金を受け取る制度を「年金の繰上げ支給」といいます。

一見すると、早く年金を受け取れる便利な制度に見えますが、実は大きな注意点があります。

年金額が一生減額されるだけでなく、障害年金の請求、付加年金、加給年金との関係など、知らないまま請求すると後悔につながるリスクもあるのです。

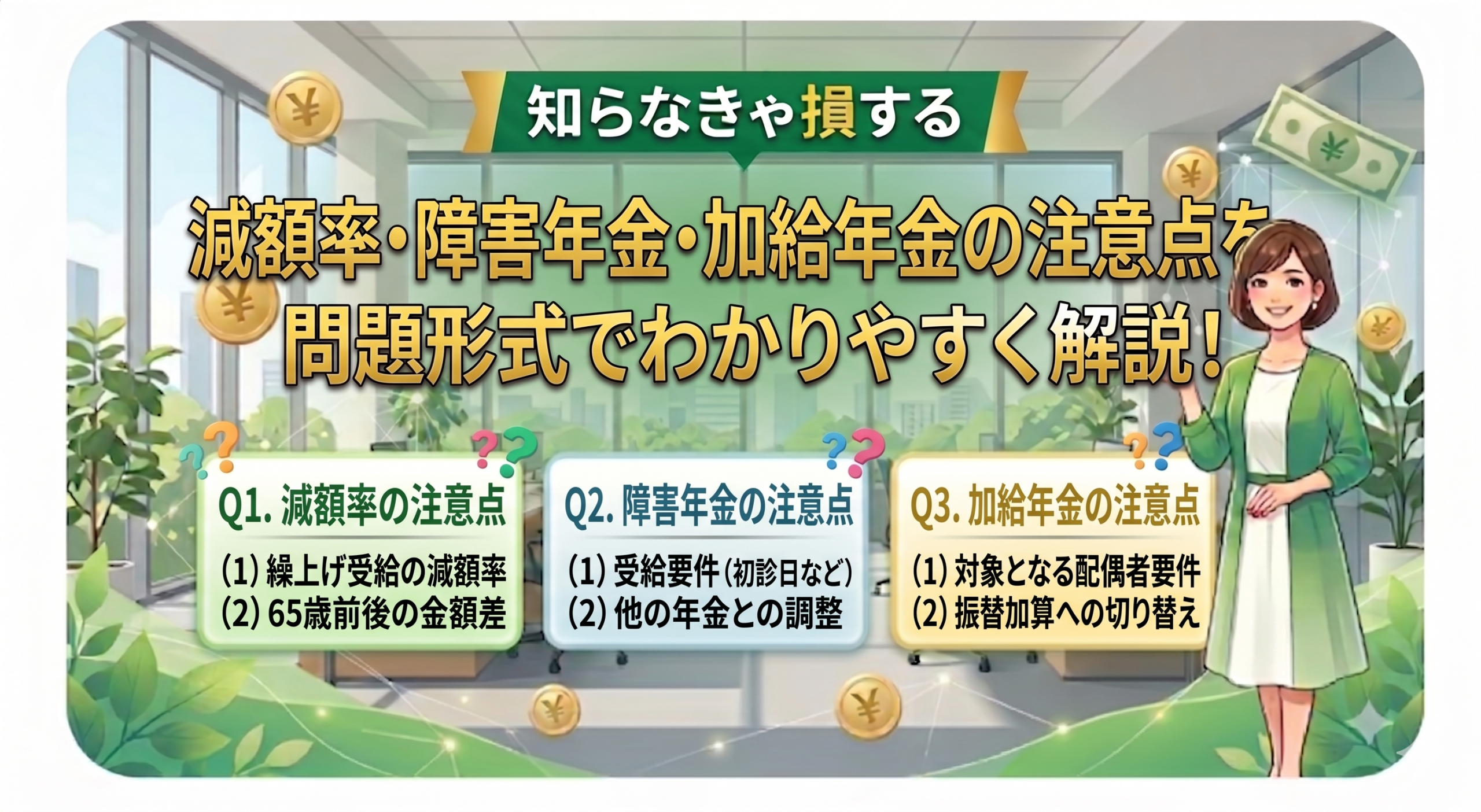

【この記事でわかること】

- 年金を繰り上げた場合の「正しい減額率」

- 絶対に知っておくべき「障害年金」の重大リスク

- 付加年金と加給年金の扱いを間違えないコツ

- 【2026年最新】在職老齢年金や今後の法改正の影響

この記事では、年金の繰上げ支給の基本を整理したうえで、最後に実際の試験や実務で役立つ問題形式で重要ポイントを確認していきます。

年金の繰上げ支給とは?基本ルールをわかりやすく整理

年金の繰上げ支給とは、本来65歳から受け取る老齢基礎年金や老齢厚生年金を、60歳から65歳になるまでの間に前倒しして受け取る制度です。

早く受け取れる点はメリットですが、その代わりに年金額は減額されます。

しかも、この減額は一時的なものではありません。一度繰上げ請求をすると、その減額された年金額が生涯続きます。

現在の減額率は、生年月日によって以下のように異なります。

- 昭和37年(1962年)4月2日以降生まれ:1か月繰り上げるごとに 0.4% 減額

- 昭和37年(1962年)4月1日以前生まれ:1か月繰り上げるごとに 0.5% 減額

たとえば、昭和37年4月2日以降生まれの人が60歳から受け取り始める場合、65歳までの60か月分を繰り上げることになります。

つまり、本来受け取れる年金額の76%を、生涯受け取ることになります。

長生きすればするほど、減額された年金を受け取り続ける期間が長くなるため、「早くもらえるから得」と単純にはいえないのが難しいところです。

また、もう一つの重要なルールとして、老齢基礎年金と老齢厚生年金の両方を受け取れる人は、原則として両方を同時に繰上げ請求しなければならないという点も押さえておきましょう。

「老齢厚生年金だけを先に繰上げる」といった都合のよい選び方はできません。

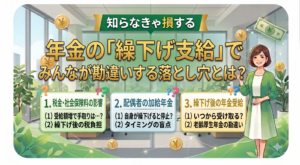

繰上げ支給のデメリットは減額だけではない

年金の繰上げ支給で最も注意したいのは、実は年金額が減ることよりも、「他の年金や制度に大きな影響が出ること」です。

① 最大のリスク:障害年金が請求できなくなる

繰上げ請求をした後は、原則として事後重症などによる障害基礎年金や障害厚生年金を請求できなくなります。

繰上げ請求をすると、法律上「65歳に達したもの」とみなされるためです。

60代前半で万が一病気やケガが悪化しても、障害年金によるサポートを受けられなくなるリスクは必ず知っておく必要があります。

② 付加年金と加給年金の「違い」に注意

混同しやすいのが、上乗せされる年金の扱いです。

付加年金

老齢基礎年金と一緒に減額され、同時に支給が始まります。

加給年金(家族手当のようなもの)

老齢厚生年金を繰り上げても、一緒に早くもらえるわけではありません。

本来の「65歳到達時点」など、要件を満たしたタイミングからの加算となります。

- 老齢基礎年金と一緒に減額され、同時に支給が始まります。

③ 2026年現在・これからの最新トピック

働きながら年金をもらう場合や、これからの制度改正にも目を向けておく必要があります。

在職老齢年金の基準額引き上げ(2026年4月〜)

在職老齢年金の支給停止基準額が月額65万円に引き上げられました。

これにより、働きながら年金を受け取りやすくなっています。

繰上げを検討する際は、この「働きながら受け取るシミュレーション」もセットで行うのがおすすめです。

「子加算」の見直し(令和10年4月〜予定)

令和10年4月以降に老齢年金の受給権が発生する人について、子の加給年金や老齢基礎年金の子の加算に関する見直しが予定されています(日本年金機構案内より)。

子がいる世帯で将来的な繰上げを考えている方は、今後の動向に注意しましょう。

問題で確認!年金の繰上げ支給で最も適切な選択肢はどれ?

ここまでの内容を踏まえて、実際の試験をイメージした問題で確認してみましょう。

【問題】

昭和37年4月10日生まれの人が、老齢年金の繰上げ支給を検討しています。次の記述のうち、最も適切なものはどれでしょうか。

- この人の繰上げ減額率は、1か月につき0.5%である。

- 老齢年金を繰上げ請求した後は、原則として事後重症などによる障害基礎年金を請求できなくなる。

- 老齢基礎年金は65歳から受け取り、老齢厚生年金だけを先に繰上げ請求することが原則として認められている。

- 付加年金と加給年金は、どちらも老齢年金の繰上げにあわせて減額され、同時に支給が始まる。

【正解】

正解は 2 です。

【解説】

- 選択肢1:×(不適切)昭和37年4月10日生まれの人は「昭和37年4月2日以降生まれ」に該当するため、減額率は1か月あたり0.4%です。0.5%が適用されるのは、昭和37年4月1日以前生まれの人です。

- 選択肢2:◯(適切)解説の通り、繰上げ請求後は事後重症による障害年金の請求ができなくなります。これが繰上げ支給の最大の注意点です。

- 選択肢3:×(不適切)老齢基礎年金と老齢厚生年金は、原則として同時に繰上げ請求する必要があります。

- 選択肢4:×(不適切)付加年金は本体と一緒に減額されて支給されますが、加給年金は繰上げ支給されません。 65歳(本来の受給開始年齢)になるまで待つ必要があります。

まとめ

年金の繰上げ支給は、60歳から65歳になるまでの間に年金を早く受け取れる便利な一面もありますが、生涯にわたる減額や、障害年金の権利喪失といった重いデメリットが存在します。

試験対策や実務においては、以下の「4大ポイント」を確実に押さえておきましょう。

- 昭和37年4月2日以降生まれは、減額率が1か月あたり0.4%

- 老齢基礎年金と老齢厚生年金は、原則として同時に繰上げ請求

- 繰上げ後は、事後重症などによる障害年金の請求ができない

- 付加年金は減額されるが、加給年金は繰上げ支給されない

実際に繰上げを検討する場合は、目先の受給額だけでなく、自身の健康状態や今後の働き方(在職老齢年金)、そして家族構成(加給年金など)を総合的に考慮し、年金事務所などの専門機関で試算を確認しながら慎重に判断することが大切です。

(※注:加給年金額などは年度ごとに改定が行われます。実際に金額を算出する際は、日本年金機構が公表する最新の「今年度の年金額」をご確認ください。)います!

コメント