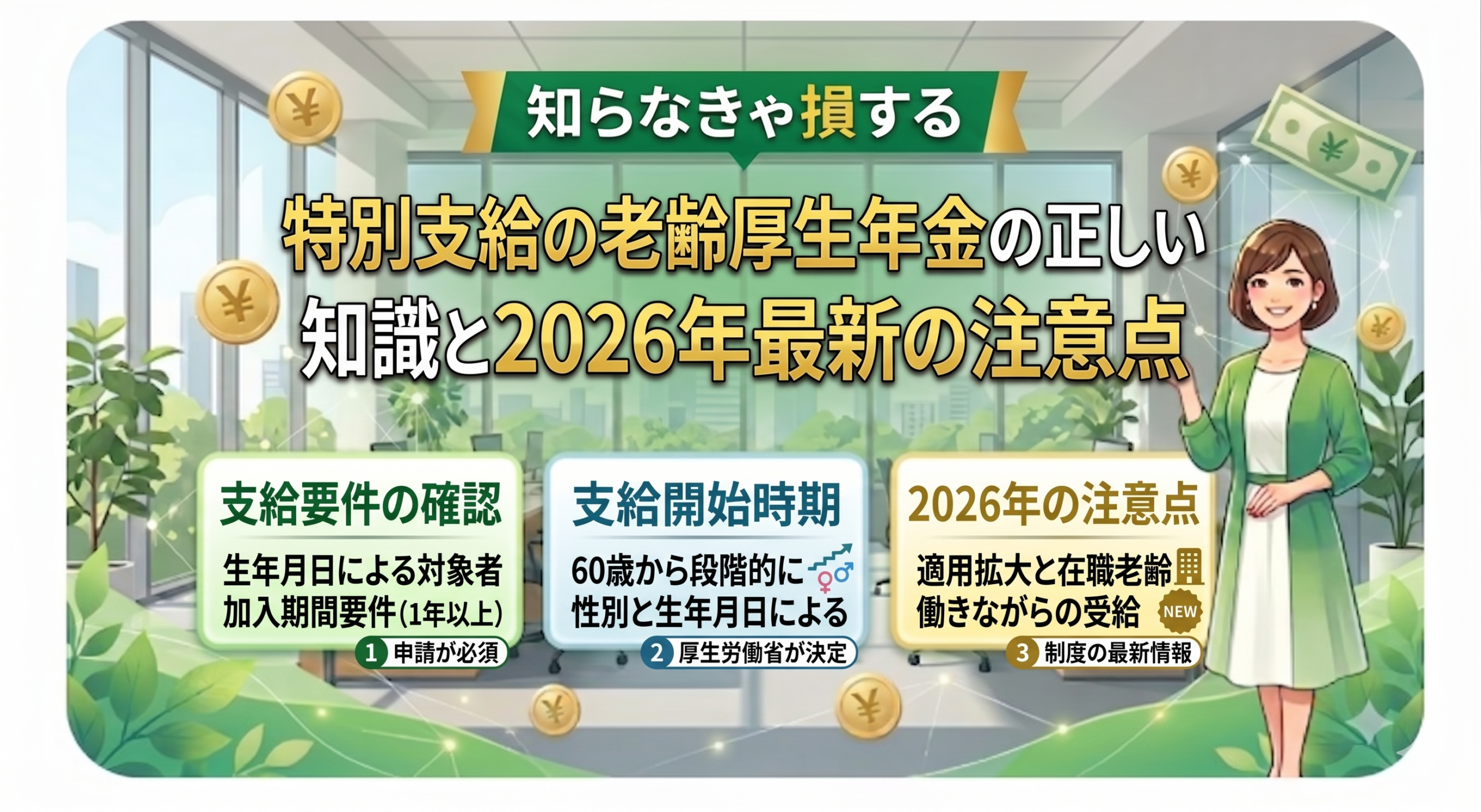

こんにちは!皆さんは「特別支給の老齢厚生年金」という言葉を聞いたことがありますか?

「年金は65歳からもらうもの」と思っている方も多いですが、一定の生年月日を満たす方は、65歳になる前の60代前半から年金を受け取ることができます。

しかし、この制度には多くの「勘違いしやすい落とし穴」が隠されています。

特に働きながら年金をもらおうと考えている方は、仕組みを正しく理解していないと「もらえるはずの年金がゼロになってしまった!」なんてことになりかねません。

今回は、制度の基本をサクッとおさらいしたあと、実際の試験でも狙われやすいポイントをクイズ形式で解説します。

2026年4月に改正された最新の法改正情報もあわせてチェックしていきましょう!

そもそも「特別支給の老齢厚生年金」ってなに?

日本の年金制度は、かつて60歳から支給されていました。

しかし、法改正によって支給開始年齢が「65歳」へと段階的に引き上げられることになったのです。

その引き上げの際、「急に60歳からもらえなくなると困る!」という世代のために、クッション(激変緩和措置)として作られたのが「特別支給の老齢厚生年金」です。

この年金をもらうためには、以下の3つの条件をすべて満たす必要があります。

- 年齢の条件: 男性は昭和36年4月1日以前、女性は昭和41年4月1日以前に生まれていること

- 受給資格期間: 国民年金や厚生年金の保険料を納めた期間(免除期間含む)が合計10年以上あること

- 厚生年金の期間: 厚生年金保険に「1年以上」加入していたこと

この制度は段階的に縮小しており、現在の60代前半の方々が「最後の対象世代」となっています。

だからこそ、今まさに正しい知識が求められているのです。

【実践クイズ】正しい記述はどれ?

それでは、ここで知識を試すクイズに挑戦してみましょう!

次の4つの記述のうち、「最も適切(正しい)なもの」はどれでしょうか?

【問題】特別支給の老齢厚生年金に関する次の記述のうち、適切なものはどれか?

- 1965年(昭和40年)1月1日生まれの女性の特別支給の老齢厚生年金(報酬比例部分)の支給開始年齢は63歳からになる。

- 特別支給の老齢厚生年金は、老齢基礎年金の受給資格期間(10年)を満たしていれば受給できる。

- 加給年金は65歳以降の老齢厚生年金に加算されるが、特別支給の老齢厚生年金でも定額部分であれば加算される。

- 厚生年金保険の被保険者期間が44年以上の者や、障害等級3級以上の者は、在職して厚生年金保険料を支払っていても、特別支給の老齢厚生年金の報酬比例部分の受給開始年齢から「定額部分」を合わせて受給できる。

じっくり考えてみてくださいね。決まりましたか?

正解は…… 「3」 です!

なぜ3番が正しくて、他の選択肢が間違っているのか、次の第3章で詳しく解説します。

クイズの徹底解説と2026年最新の注意点

それでは、各選択肢の「正解の理由」と「落とし穴」を分かりやすく解説していきます。

1の解説:女性の支給開始年齢は「5年遅れ」のルール

結果:×(不適切

ここが落とし穴

支給開始年齢は生年月日と性別で細かく決まっています。

女性(民間会社員などの第1号被保険者)は、男性よりも引き上げのスケジュールが5年遅く設定されています。

昭和40年1月1日生まれの女性の場合、報酬比例部分がもらえるのは63歳からではなく、「64歳から」になります。

1年のズレはライフプランに大きく影響するので要注意です。

2の解説:厚生年金の「1年以上の期間」が必要

結果:×(不適切)

ここが落とし穴:

年金をもらうための基本期間(10年)を満たしていても、会社員などとして「厚生年金に1年以上加入していた期間」がなければ、この特別支給の年金は1円ももらえません。

期間の条件が抜けているため間違いです。

3の解説:定額部分が出ている間は「加給年金」のチャンス!

結果:◯(適切・正解)

ここがポイント

「加給年金」とは、年金版の家族手当のようなものです。

原則は65歳以降の年金にプラスされますが、特別支給の老齢厚生年金であっても、「定額部分」が支給されている期間であれば加算の対象になります(※厚生年金の加入期間が20年以上あることなどが条件です)。

現在は定額部分が出る対象者は少なくなっていますが、制度のルールとしてこれが正しい記述となります。

4の解説:特例の最大の罠!「在職中」はもらえない

結果:×(不適切)

ここが落とし穴

厚生年金に44年以上加入している方(長期加入者特例)や、障害を持たれている方(障害者特例)には、通常より手厚く「定額部分」も合わせて支給される特例があります。

ただし、この特例を使うための絶対条件は「会社を退職していること(厚生年金の被保険者ではないこと)」です。

選択肢のように「在職して保険料を払っている」間は、この特例による定額部分は全額支給停止になってしまいます。

💡 【2026年4月最新アップデート】働きながら年金をもらう人へ

働きながら老齢厚生年金を受け取る場合、給料と年金の合計額が一定基準を超えると年金がカットされる「在職老齢年金」という仕組みがあります。

実は、2026年(令和8年)4月の法改正により、この支給停止の基準額がこれまでの「51万円」から「65万円」へと大幅に引き上げられました!

これにより、「年金が減らされるのが嫌だから働くのをセーブしよう……」と、いわゆる「年金の壁」を気にしていた方も、月々の給与と年金の合計が65万円以下であれば、年金を全額受け取りながらしっかりと働くことができるようになっています。

シニア世代の新しい働き方を後押しする嬉しい最新ニュースですね。

まとめ

特別支給の老齢厚生年金は、自分が対象だと知らずに手続きが遅れてしまうケースや、働き方のルールを知らずに損をしてしまうケースが非常に多い年金です。

最後に、今回の重要ポイントをおさらいしておきましょう。

- 昭和40年生まれの女性の支給開始は64歳から。

- 受給には、受給資格期間10年に加えて「厚生年金1年以上」が必要。

- 44年特例などは、「退職(厚生年金未加入)」が受給条件。

- 在職老齢年金の基準額は、2026年4月から65万円に大幅アップ!

自分がいつから、いくらもらえるのかは、日本年金機構の「ねんきんネット」や、誕生月に届く「ねんきん定期便」でいつでも確認できます。

「損をしない老後資金計画」を立てるために、ぜひ一度ご自身の年金記録をチェックしてみてくださいね!

それでは、ありがとうございました!

コメント