老後の資金計画を立てる上で、年金の「繰下げ支給」は非常に強力な味方です。

1ヶ月遅らせるごとに「0.7%」も年金が増額されるため、利用を検討している方も多いのではないでしょうか。

しかし、繰下げ制度には意外と知られていない「複雑なルール」や「引っかけポイント」が存在します。

この記事では、繰下げ支給の基本的な仕組みと最新の法改正トレンドを押さえた上で、実際の試験や実務でよく狙われるポイントを「4択クイズ形式」でわかりやすく解説します!

年金の「繰下げ支給」基本と最新トレンド

まずは基本のおさらいと、おさえておくべき最新情報です。

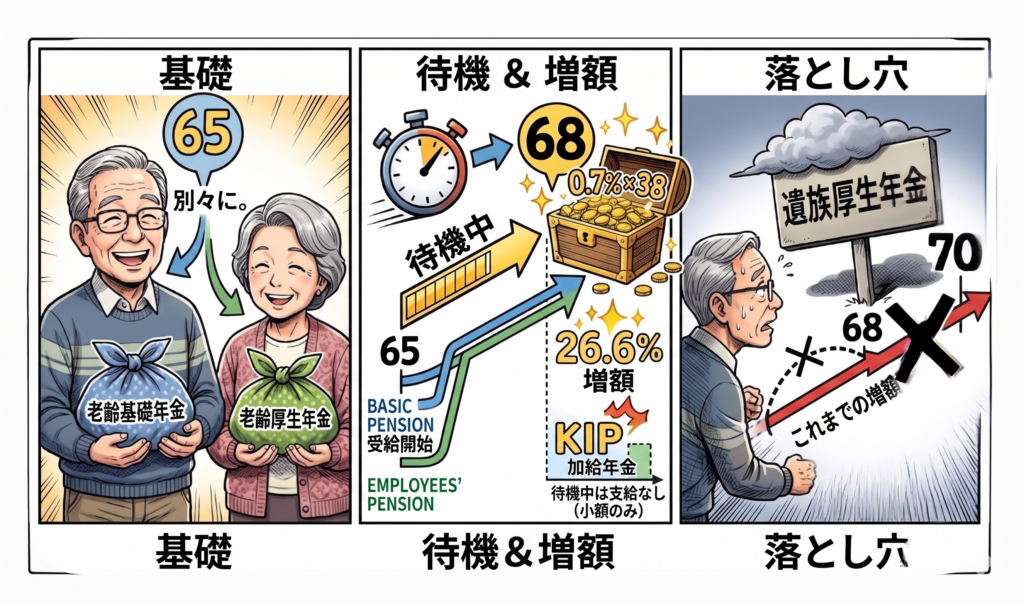

老齢基礎年金と老齢厚生年金は、原則65歳から受給できますが、希望すれば66歳から75歳までの間で受給開始を遅らせることができます。

これが「繰下げ支給」です。

繰下げの基本ルール

- 増額率: 1ヶ月遅らせるごとに +0.7%(一生涯固定)

- 最大増額率: 75歳まで10年間(120ヶ月)繰り下げると、最大 +84%

💡 2026年現在の知っておくべき最新動向

2025年の法改正(2028年4月以降順次本格施行)により、今後は「遺族年金をもらう権利がある人でも、老齢基礎年金の繰下げができるようになる」など、繰下げ制度の使い勝手がさらに向上する見直しが進められています。

繰下げを選ぶ人が年々増加しているため、試験でも実務でも非常に出題されやすいホットなテーマとなっています。

繰下げ支給に関する4択クイズ

それでは、実際の知識を試してみましょう!

正解は決まりましたか?

それでは次の章で、各選択肢の詳しい判定を見ていきましょう。

問題の正解と詳しい解説

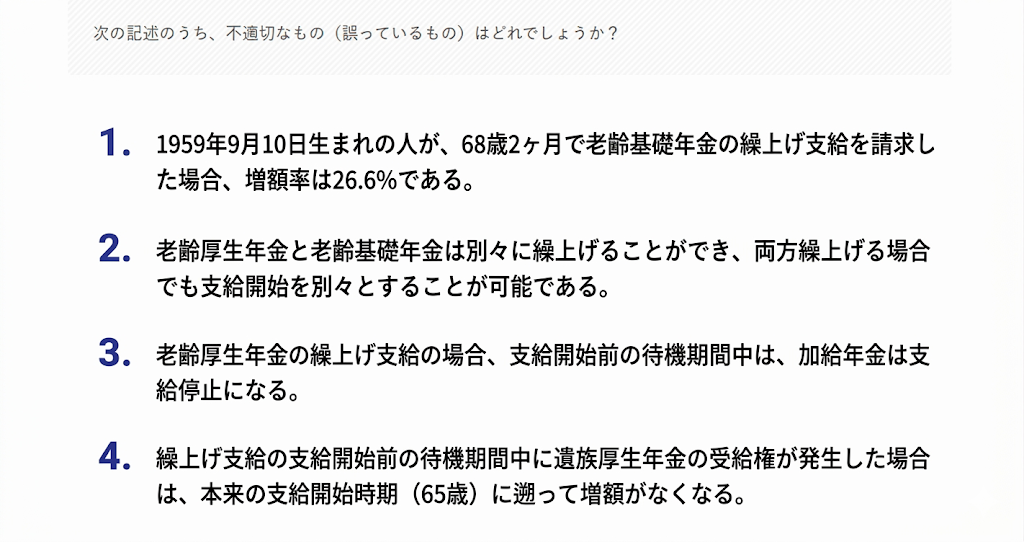

正解(不適切なもの)は 4 です!

どこが誤っているのか、そして他の選択肢がなぜ正しいのかを1つずつ紐解きます。

① 1959年生まれ・68歳2ヶ月の増額率(適切)

1959年(昭和34年)9月10日生まれの人が68歳2ヶ月で請求した場合、繰下げ月数は65歳に達した月から請求月の前月までの 38ヶ月 となります。

- 計算式: 0.7%×38ヶ月 = 26.6%

- したがって、増額率は「26.6%」で正しい記述です。

② 基礎年金と厚生年金の別々繰下げ(適切)

老齢基礎年金と老齢厚生年金は、それぞれ完全に別々で繰下げを請求できます。

「今年は基礎年金だけもらい始めて、厚生年金はもっと増やしたいからあと3年待機する」といった柔軟な組み合わせが可能です。

③ 待機期間中の加給年金(適切)

厚生年金に家族手当のように上乗せされる「加給年金」ですが、老齢厚生年金本体を繰下げ待機している間は、加給年金も支給停止になります。

待機したからといって、将来もらえる加給年金の額が増えるわけでもないため、加給年金対象の配偶者がいる場合は繰下げの損得勘定に注意が必要です。

④ 他の年金の受給権が発生した場合(不適切)

ここが最大の引っかけポイントです!

繰下げ待機中に「遺族厚生年金」や「障害厚生年金」をもらう権利(受給権)が発生すると、その時点で繰下げ待機はストップし、増額率は固定されます。

しかし、記述にあるように「本来の支給開始(65歳)に遡ってすべての増額が消滅する」わけではありません。

- 正しいルール: 「65歳から、他の年金の受給権が発生した月(の前月)まで」の期間に応じた増額分は、しっかりとキープされ、将来にわたって受け取ることができます。

まとめ

年金の繰下げ支給は、単純に「長く待てば得をする」というわけではなく、以下のポイントに気をつける必要があります。

- 待機中は加給年金がもらえない

- 途中で遺族年金などの受給権が発生すると、そこで増額がストップする(ただし遡ってゼロにはならない)

特に選択肢4の「他の年金が発生したときのルール」は、FP試験や年金の実務相談でも非常に間違いやすい重要論点です。

この機会にぜひ正しい仕組みをマスターしておきましょう!

学校や独学の勉強で迷ったら、まずは「受給権が発生した時点までの努力(待機期間)は国も認めてくれる」とイメージすると覚えやすいですよ!

それでは、ありがとうございました!

コメント