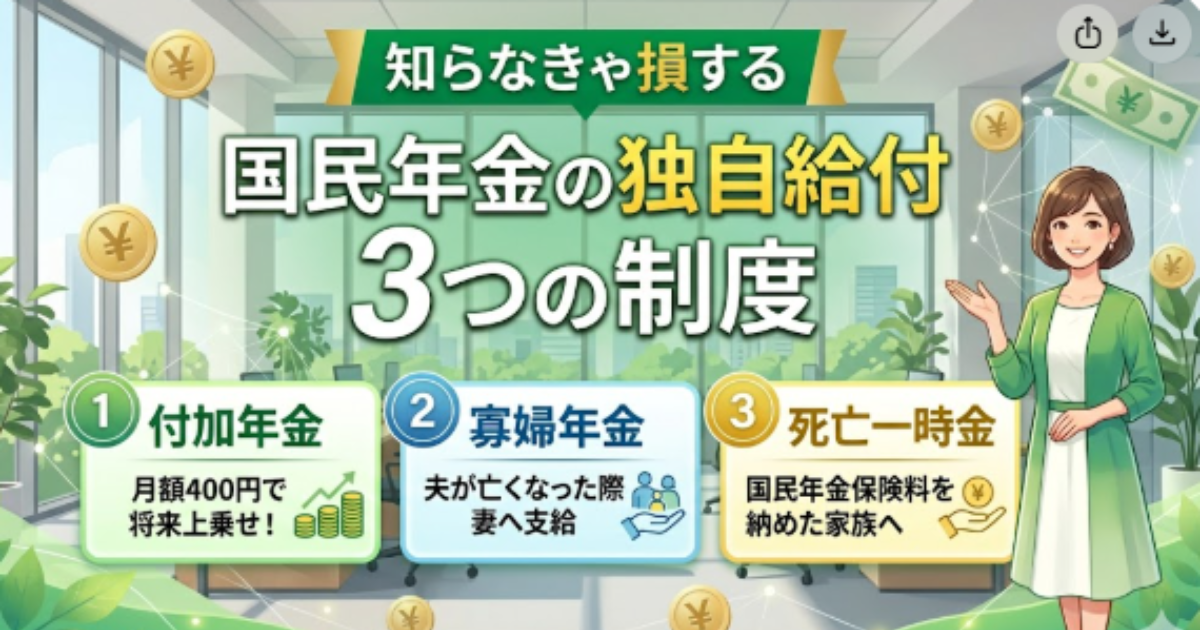

「国民年金って、老後にもらえる老齢基礎年金だけだと思っていませんか?」

実は、会社員(第2号被保険者)に比べて保障が手薄になりがちな自営業やフリーランスなどの「第1号被保険者」には、掛け捨てを防ぐための3つの独自給付が用意されています。

しかし、これらの制度は「自分から申請しないと1円ももらえない」という大きな落とし穴があります。

この記事では、FP(ファイナンシャルプランニング)試験でも超頻出の「3つの独自給付」について、2026年の最新情報を交えて分かりやすく解説します。

最後に実力チェッククイズも用意しているので、ぜひ確認してみてください!

第1号被保険者だけの上乗せ・掛け捨て防止策「3つの独自給付」とは?

第1号被保険者の独自給付には、「付加年金」「寡婦年金」「死亡一時金」の3つがあります。

それぞれの特徴と、押さえておくべきポイントをまとめました。

1. 付加年金(老後の自分への上乗せ)

毎月の国民年金保険料に月額400円をプラスして納めることで、将来もらえる老齢基礎年金を増やすことができる制度です。

もらえる額(年額): 200円付加保険料を納めた月数

ポイント: 「400円納めて200円戻る」と聞くと損に思えますが、受給を始めて2年以上生きれば確実に元が取れる、非常にコスパの良い制度です。

2. 寡婦年金(のこされた妻への保障)

国民年金保険料をコツコツ納めてきた夫が、年金を受け取る前に亡くなってしまった場合、のこされた妻の60歳から65歳までの間、生計を支えるために支給される有期年金です。

もらえる額: 夫が受け取るはずだった老齢基礎年金(第1号期間分)の 4分の3

重要な最新要件: 夫の保険料納付済期間(免除期間含む)が10年以上あること、かつ婚姻関係が10年以上あることが条件です(※かつては25年以上必要でしたが、法改正により現在は10年に短縮されています)。

3. 死亡一時金(掛け捨て防止の一時金)

第1号被保険者として保険料を3年以上(36ヶ月以上)納めた人が、老齢基礎年金も障害基礎年金も受け取らないまま亡くなり、遺族が「遺族基礎年金」を受け取れない場合に支給されるまとまったお金です。

もらえる額: 保険料を納めた月数に応じて、12万円〜32万7,000円

ポイント: 支給を請求できる遺族の範囲や順位が決まっています。

また、亡くなった日の翌日から2年で時効を迎え、権利が消滅してしまうため注意が必要です。

【実力テスト】FP試験レベルの過去問にチャレンジ!

では、実際の知識が身についたか、試験形式の4択問題でチェックしてみましょう。

【問題】

国民年金の第1号被保険者に対する独自給付に関する次の記述のうち、最も適切なものはどれか。

- 付加年金の年金額は、400円に付加年金保険料納付済み期間の月数を乗じて算出された金額である。

- 寡婦年金は、第1号被保険者として25年以上の保険料納付済み期間(保険料免除期間を含む)がある夫が死亡した場合、一定の要件を満たした65歳未満の妻に支給される。

- 寡婦年金の額は、亡くなった夫が受給できるはずであった老齢基礎年金(第1号被保険者期間部分)の4分の3に相当する額であり、妻が60歳から65歳になるまでの有期年金である。

- 死亡一時金は、第1号被保険者としての保険料納付済み期間(一部免除期間は免除割合に応じて換算)が1年以上あるものが死亡し、遺族基礎年金を受け取れない遺族がいる場合に支給される。

あなたの予想は決まりましたか? 正解は次の章で詳しく解説します!

正解発表と合否を分ける「ひっかけポイント」解説

正解は 3 です。それぞれの選択肢がなぜ「正しいのか」「間違っているのか」の理由を、試験に出るひっかけパターンと一緒に見ていきましょう。

選択肢1の解説:✕(ひっかけ:保険料の額とごっちゃにさせる)

間違いの理由: 式の「400円」という部分が間違いです。

正しくは 200円 です。

ひっかけ対策: 「支払う付加保険料は月額400円」「もらえる付加年金は年額200円✕月数」です。

試験ではこの数字を入れ替えて受験生を惑わせてくるので、「払うのは400円、もらうのは200円」と暗記しましょう。

選択肢2の解説:✕(ひっかけ:古い法律の数字のまま)

間違いの理由: 夫の期間要件が「25年以上」となっていますが、現在は 10年以上 に短縮されています。

ひっかけ対策: 昔のテキストや古い過去問をそのまま使っていると、25年という数字にだまされてしまいます。

婚姻期間も保険料納付期間も、どちらも「10年」とセットで覚えておくのがコツです。

選択肢3の解説:◯(最も適切!)

ここが正しい: 寡婦年金の額が「夫の受給額の4分の3」である点、そして「妻が60歳から65歳になるまでの5年間(有期)」である点、すべて正確に書かれています。

選択肢4の解説:✕(ひっかけ:具体的な数字をボカす)

間違いの理由: 死亡一時金がもらえる納付期間は「1年以上」ではなく、正しくは 3年以上(36ヶ月以上) です。

ひっかけ対策: 死亡一時金は「3年納めて、2年で時効(申請期限)」という「3と2」の数字が非常によく狙われます。

まとめ:独自給付の比較表と、知っておくべき注意点

最後に、今回ご紹介した3つの独自給付の重要ポイントを一覧表にまとめました。

| 給付の種類 | 主な要件 | 給付内容(2026年現在) |

| 付加年金 | 月額400円を上乗せして納付 | 200円 納付月数(年額) |

| 寡婦年金 | 10年以上の納付・婚姻期間がある夫の死亡 | 夫の老齢基礎年金額の3/4(60〜65歳の間) |

| 死亡一時金 | 36ヶ月(3年)以上の納付期間がある人の死亡 | 納付月数に応じて 12万円 〜 32万7,000円 |

コメント