老齢年金の学習でつまずきやすいのが、「併給(へいきゅう)」と「加算」のルールです。

老齢厚生年金に上乗せされる経過的加算、雇用保険との調整、障害年金との組み合わせ、そして夫婦間で関係する加給年金と振替加算……。

どれも似たような言葉に見えますが、実際には「支給される人」「支給されるタイミング」「年齢条件」が大きく異なります。

特に、65歳を境に扱いが変わる制度が多いため、試験対策でも実務でも混同しやすいポイントです。

さらに、2026年4月からは在職老齢年金の支給停止調整額が65万円に引き上げられるなど、最新情報を押さえておくことも大切です。

この記事では、まず制度の基本を整理したうえで、最後に問題形式で理解度を確認できるように解説します。

まず押さえたい年金の「併給」と「加算」の基本

年金制度には、原則として「一人一年金」という考え方があります。

これは、老齢年金、障害年金、遺族年金など、支給事由が異なる年金を複数受けられる場合でも、原則としてどれか一つを選ぶというルールです。

ただし、65歳以降は例外的に組み合わせて受け取れるケースがあります。

1階と2階の組み合わせで考える

たとえば、65歳以降は「障害基礎年金」と「老齢厚生年金」を組み合わせて受け取ることができます。

これは、障害基礎年金は1階部分、老齢厚生年金は2階部分という性質があるためです。

一方で、老齢基礎年金と障害基礎年金のように、同じ基礎年金(1階)同士を同時に受け取ることはできません。

- 1階部分: 老齢基礎年金、障害基礎年金、遺族基礎年金

- 2階部分: 老齢厚生年金、障害厚生年金、遺族厚生年金

65歳以降は、この1階と2階の組み合わせに例外があると理解すると整理しやすくなります。

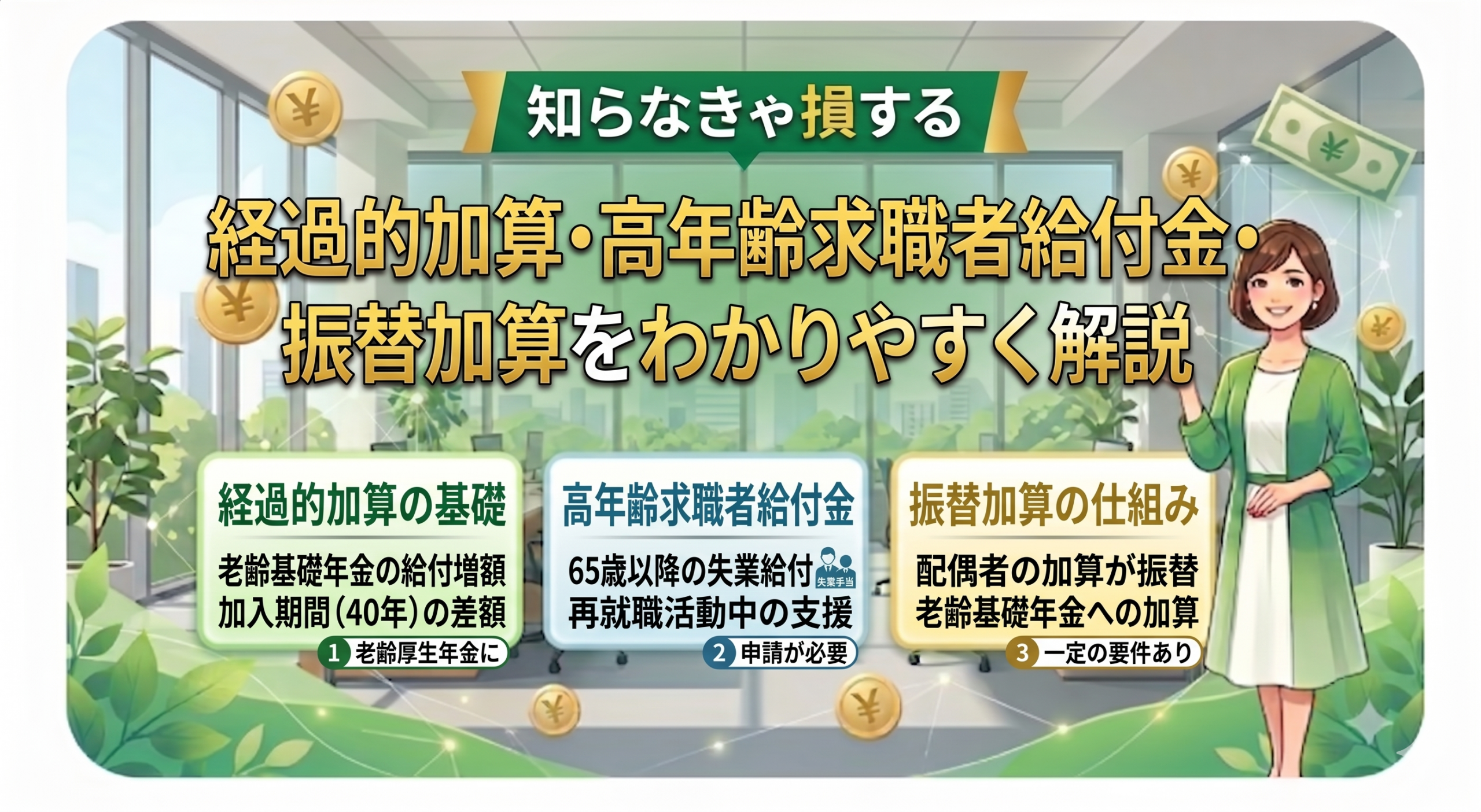

経過的加算とは?

次に、老齢厚生年金に関係する加算として「経過的加算」があります。

これは65歳以降の老齢厚生年金に上乗せされる調整的な加算です。

もともと厚生年金には、60歳台前半の特別支給の老齢厚生年金に「定額部分」がありました。

しかし、65歳以降は老齢基礎年金と老齢厚生年金に分かれるため、定額部分と老齢基礎年金相当額に差が出ることがあります。

その差額を補うために設けられているのが、経過的加算です。

特に、厚生年金加入期間の中に「20歳未満」の期間や「60歳以降」の期間がある人は、老齢基礎年金(20歳〜60歳までの40年間がベース)に反映されないため、経過的加算が関係しやすくなります。

雇用保険(失業保険)との関係

雇用保険との関係も、年齢による切り分けが重要です。

65歳未満

特別支給の老齢厚生年金を受けている人が、雇用保険の「基本手当(失業保険)」を受ける場合、年金は原則として全額支給停止になります。

65歳以降

65歳以降: 退職した場合に受ける「高年齢求職者給付金」は、基本手当とは異なる一時金です。

そのため、年金との併給調整(支給停止)はありません。

加給年金と振替加算の「主語」の違い

夫婦間でよく問題になるのが「加給年金」と「振替加算」です。

加給年金

厚生年金の加入期間が原則20年(240月)以上ある人が65歳に到達したとき、その人に生計を維持されている「65歳未満の配偶者」や一定の子がいる場合に、本人の老齢厚生年金に加算されるもの(家族手当のようなもの)。

振替加算

加給年金の対象だった配偶者が65歳になった後、配偶者自身の老齢基礎年金に加算されるもの。

つまり、加給年金は「受給者本人の年金に加算されるもの」、振替加算は「配偶者本人の老齢基礎年金に加算されるもの」と整理するとわかりやすくなります。

ただし、「配偶者が年上の場合」は注意が必要です。

受給者本人が65歳になった時点で、配偶者がすでに65歳を超えている場合、配偶者加給年金は原則として支給されません。

しかし、だからといって振替加算も必ず受けられないとは限りません。

一定の要件を満たし、必要な届出を行うことで、年上の配偶者にも振替加算が行われる場合があります。

ここは試験でも実務でも非常に間違えやすいポイントです。

問題で確認!不適切な記述はどれ?

それでは、ここまでの内容を踏まえて問題形式で確認してみましょう。

次の1から4のうち、不適切な記述はどれでしょうか。

| 番号 | 記述内容 |

| 1 | 経過的加算は、65歳以降の老齢厚生年金に加算されるものであり、厚生年金加入期間のうち20歳未満や60歳以降の期間がある場合に関係することがある。 |

| 2 | 65歳以降に受ける高年齢求職者給付金は、65歳未満で受ける基本手当とは扱いが異なり、老齢厚生年金との関係でも混同に注意が必要である。 |

| 3 | 原則として一人一年金だが、65歳以降は障害基礎年金と老齢厚生年金を組み合わせて受け取れる場合がある。 |

| 4 | 配偶者が受給者本人より年上の場合、配偶者加給年金は支給されず、振替加算も一切支給されない。 |

正解は「4」です。

4は「配偶者加給年金が支給されない」という部分だけを見ると正しいように見えます。

しかし、「振替加算も一切支給されない」と言い切っている点が不適切です。

各選択肢をわかりやすく解説

1は適切:経過的加算は老齢厚生年金の差額調整

経過的加算は、65歳以降の老齢厚生年金に加算されるものです。

特別支給の老齢厚生年金の「定額部分」と、65歳以降に受け取る「老齢基礎年金相当額」との間に差が出る場合、その差額を調整する役割があります。

特に、20歳未満や60歳以降の厚生年金加入期間は、老齢基礎年金の計算(20歳以上60歳未満の40年間が上限)には反映されません。

そのため、「厚生年金に加入していたのに、老齢基礎年金には反映されない期間がある」というズレを補うものと考えると理解しやすいでしょう。

2は適切:65歳未満の「基本手当」と65歳以降の「高年齢求職者給付金」は違う

雇用保険との関係では、65歳未満と65歳以降で扱いが大きく変わります。

65歳未満

特別支給の老齢厚生年金を受けている人が、基本手当を受けるためにハローワークで求職の申込みをすると、年金は原則として全額支給停止になります。

65歳以降:

退職した場合は「高年齢求職者給付金」という一時金の制度になり、年金は止まりません。

試験では「65歳未満の基本手当」と「65歳以降の高年齢求職者給付金」のルールを入れ替えて出題されることが多いため、年齢でしっかり切り分けましょう。

3は適切:65歳以降は「障害基礎年金」+「老齢厚生年金」が可能

年金は原則として「一人一年金」ですが、65歳以降は例外的に、支給事由が異なる年金を組み合わせて受け取れる場合があります。

その代表例が、「障害基礎年金(1階)」と「老齢厚生年金(2階)」の組み合わせです。

このように1階部分と2階部分をパズルのように組み合わせることで、本人にとって最も有利な受給方法を選択できるようになります。

ただし、障害基礎年金と老齢基礎年金のように、同じ基礎年金同士(1階同士)を同時に受け取ることはできません。

4は不適切:年上配偶者でも振替加算がつく場合がある!

配偶者が年上の場合、受給者本人が65歳になった時点で、配偶者はすでに65歳以上です。

そのため、配偶者加給年金は原則として支給されません(ここまでは正しい記述です)。

しかし、「振替加算も一切支給されない」と考えるのは誤りです。

振替加算は、配偶者本人の老齢基礎年金に加算されるものです。

年上の配偶者であっても、次のような条件を満たす場合には、後から振替加算の対象になる可能性があります。

【年上配偶者に振替加算がつく主な要件】

- 配偶者本人が昭和41年(1966年)4月1日以前生まれであること。

- 配偶者本人の厚生年金加入期間が原則として240月(20年)未満であること。

- もう一方の配偶者(年下側)が、厚生年金加入期間240月以上の老齢厚生年金などの受給権を得ること。

- 夫婦の間に生計維持関係があること。

- 「老齢基礎年金額加算開始事由該当届」などの必要な届出を行うこと。

もちろん、個別の年金記録や加入期間によって結論は変わるため、実際に対象になるかどうかは「ねんきん定期便」や年金事務所での確認が必要です。

しかし、試験対策としては「年上配偶者には加給年金は原則つかない。

しかし、振替加算は要件次第でつく場合がある」と覚えるのが鉄則です。

まとめ

今回の重要ポイントを振り返りましょう。

- 経過的加算: 65歳以降の老齢厚生年金に加算される「差額調整」。20歳未満や60歳以降の加入期間がある場合に関係しやすい。

- 雇用保険との調整: 65歳未満の「基本手当」は年金が全額停止。65歳以降の「高年齢求職者給付金(一時金)」は年金と併給可能。

- 併給: 原則一人一年金だが、65歳以降は「障害基礎(1階)+老齢厚生(2階)」などのクロス併給が可能。

- 加給年金と振替加算: 加給年金は「本人の厚生年金」への上乗せ、振替加算は「配偶者の基礎年金」への上乗せ。年上の配偶者であっても、要件を満たして届け出れば振替加算がつくケースがある。

年金制度は、65歳を境にルールが変わるものが多く、さらに法改正によるアップデート(2026年4月の在職老齢年金の基準額引き上げなど)もあります。

「誰の年金に」「いつ」「どの加算がつくのか」を、一つずつ丁寧に整理していきましょう!

それでは、ありがとうございました!

コメント